Kakebo – үй бюджетін жүргізудің жапондық жүйесі

Егер сіз ақшаны үнемдеуді, жұмсауды және жинауды үйренгіңіз келсе, жапондық Kakebo жүйесі сізге көмектесе алады. Мақалада жүйенің негізгі принциптері сипатталып, бюджеттік жоспар талданып, жинақ құрудың негізгі кеңестері келтіріледі. Жеке қаржыңызға тиянақты қарау күйзелістен арылтып, қаражат шығындарының қандай баптарын өзгерту керектігін түсінуге көмектеседі.

Қаржылық мәселелерді жете түсіну құралы

Жоғарыда айтылғандай Kakebo жүйесі Жапонияда ойлап табылған. Бұл сөз үш иероглифтен тұрады, яғни үйге байланысты есепшоттар бар кітап дегенді білдіреді (сөзбе-сөз: тұрмыстық санау кітабы). Жүйенің авторы Жапониядағы бірінші әйел журналист – Мотоко Хани. 1903 жылы ол әйелдер журналын ашып, сол басылымда өз кірістері бен шығындарын бақылау туралы кеңестер жариялайды. 1904 жылы оның кеңестері біртұтас жүйе болыр қалыптасады. Алайда, жүйе тек өткен ғасырдың қырқыншы жылдары ғана өте танымал бола бастайды.

Kakebo жүйесінің мәні мен принциптері

Kakebo барлық кірістер мен шығындарды жазуға және бақылауға негізделген. Жүйе бюджетті жоспарлауға және аз болса да, тұрақты жинақ жасауға мүмкіндік береді.

Жүйенің негізгі принциптері:

- тәртіп пен бақылау: «Мен қаржымды басқарамын және ештеңені ұмытпаймын»;

- үнемдеу: «Мен шығындарды қай жерде азайтуға болатынын көремін»;

- жан тыныштығы: «Мен үнемі “ақша жетпей қалады-ау” деп ойламаймын»;

- өз-өзін тәртіпте ұстау және жағдайды жете түсіну: «Мен өз қаржыма сай өмір сүруге және ақша жинауға үйренемін».

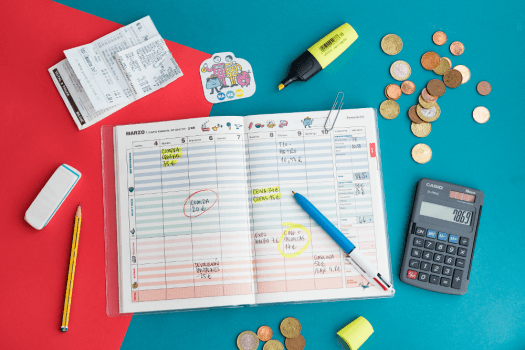

Бұл әдісті қолдануды бастау үшін сізге екі жазу кітапшасы керек – үлкен және кішкентай. Үлкеніне бір айға жететін қаржылық жоспарды жазыңыз, ал кішкентайын бір күнгі барлық шығындарды тіркеу үшін қолданыңыз. Бірінші блокнот үйде қалады, екіншісі әрқашан сізбен бірге жүруі керек.

Үлкен жазу блокноты не дәптерінде келесі айға арналған бюджет жоспарлау кестесін құру қажет, онда үш міндетті элемент болады: айлық кіріс жоспары, айлық шығын жоспары және жинақ жоспары.

Кіріс жоспарында бір айда түсетін барлық қаражат жазылады, бұл жалақы, жалдау ақысынан немесе саудадан түскен табыс, қайтарылған қарыз және т.б. Алдымен өзіңіз білетін сенімді кірістерді, мысалы, жалақыны, жазыңыз. Содан кейін бір ай ішінде келген жаңа сомаларды қосыңыз: сыйақы, ақшалай сыйлықтар.

Шығындар жоспарында ай ішінде міндетті түрде төленетін, үнемі қайталанатын шығындар жазылады, мысалы, несие төлемдері, жалға алу немесе ипотекалық төлемдер, коммуналдық қызметтер, ұялы телефон, жол жүру және Интернет шығындары. Жинақ жоспары бір айда үнемдеп жинауға жоспарланған сомадан тұрады. Содан соң, ай сайынғы айнымалы шығындардың мөлшерін есептеу керек. Барлық кірістердің жиынтығынан барлық шығындар сомасы мен жоспарланған жинақ көлемі шегеріледі.

Айнымалы шығындар = Табыс мөлшері — Шығындар сомасы — Жинақ көлемі

Ай сайынғы айнымалы шығындар төрт топқа бөлінеді:

Тұрмыстық шығындар

Мысалы: тамақ ішуге немесе азық-түлікке, киімге, аяқ киімге, тұрмыстық химияға, үйге қажет ұсақ заттарға кететін шығындар.

Мәдени-ағартушылық шығындар

Мысалы: кино, мұражай, көрмелер мен концерттерге бару, кітап, тренингтер, вебинарлар, курстар сатып алу.

Демалыс пен ойын-сауық шығындары

Мысалы: мейрамха, кафе мен клубтарға бару, саяхат жасау.

Күтпеген шығындар

Мысалы: емдеуге, жөндеуге, жақындарыңызға көмек көрсетуге кеткен шығындар.

Бұл шығындардың барлығын 100% деп алып, алдын ала бөліп қою керек. Әдетте ең үлкені үй шығындары болады. Басқа шығындардың үлесі үнемі өзгеріп отырады, соған қарамастан дәл соларды бақылау мен азайту ең оңайы.

Айдың соңында блокноттағы барлық шығындар жинақталып, үлестерге бөлінеді де жалпы сомасы есептеледі. Осылайша сіз ай сайын қанша ақша қандай үлестерде жұмсалатынын, жоспарланған сомадан қанша ақшаны кейінге қалдыруға болатынын және шығындардың қандай баптары қайта қарауды қажет ететінін түсінесіз.

Жалпы кеңестер

Kakebo жүйесі тек бюджетті санау нұсқасын ұсынып қана қоймайды, сонымен қатар үнемдеу пен жинақ жасау туралы кеңестер де береді. Кейбір кеңестерді атап өтейік:

1. Дүкенге немесе базарға барар алдында сатып алатын заттарыңыздың тізімдерін жасаңыз, бұл сізге ең керекті заттарды ғана сатып алуға және сауда орталығында “не сатып алу керек еді” деп ойланып тұрмауға көмектеседі;

2. Барлық шұғыл емес заттарды сатып алуды бір айға кейінге қалдырыңыз, бір айдан кейін сізге бұл зат қажет пе, жоқ па екенін шешесіз;

3. Айнымалы шығындардан ақшаны айдағы апта санына бөліңіз, әр апта сайын қалған соманы жинаққа аударыңыз;

4. Толық бір сомадан сатып алу кезінде қалған ақшаны жинаққа салыңыз, мысалы, заттың құны – 930 теңге болса, сіз 1000 теңге бердіңіз, сатушы қайтарған 70 теңгені жинаққа салып қою қажет;

5. Ірі ақшаны айырбастаған соң, бір купюраны жинаққа салып отырыңыз;

6. Сондай -ақ, барлық майда ақшаны жинақ қорабына салуды әдетке айналдырыңыз, оларды өзіңізбен бірге алып жүрмеңіз;

7. Сізге қарызды қайтарғаннан кейін, оны жинаққа жіберіңіз;

8. Өзіңіз үшін айыппұлдар жүйесін ойлап табыңыз, мысалы, лас ыдысты жумай келесі күнге қалдырғаныңыз үшін айыппұл 200 теңге болады, ол соманы жинаққа салыңыз.

Егер сіз банк картасын ғана қолдансаңыз, өзіңіз үшін екі есепшот ашыңыз. Банк картасындағы қалдықтарды бір шоттан екіншісіне аударыңыз.

Kakebo жүйесін автоматтандыру

Қазіргі заманда адамдар өз шығындарын дәптерге жазып, парақты сызықтармен бөліп, соманы қолмен есептеуге дайын емес. Сондықтан Kakebo жүйесін қолжетімді цифрлық құралдардың көмегімен автоматтандыруға болады. Кішкене жазу кітапшасы телефондағы қосымшаға немесе жазбаларға ауыстырылады, үлкен жазу кітапшасын Excel электрондық кестесінде сақтау оңай.

Қорытынды Жеке қаржыны бақылау тек шығындарды ақтауға және қаржыны үнемдеуге ықпал етіп қана қоймайды, сонымен қатар өмір сүру сапасын жақсартады. Kakebo нашар қаржылық әдеттерден арылудың алгоритмін ұсынады. Келесі айға арналған бюджетіңізді ойластырып, жүйенің көмегімен нәтижелерді талдай отырып, сіз қай шығын сіздің өміріңізді жақсартатынын, ал қайсысы мағынасыз екенін түсіне аласыз.